家居行業作為傳統行業中不可或缺的一部分,一直為我國經濟發展起到了促進作用。傳統家居企業也在面臨著人員和租金成本上漲所帶來的經營苦難,擴充自己的品類和銷售渠道從而達到增加銷售額也成為了目前家居行業的主流趨勢。隨著電子商務的發展,家居行業實行電子商務被越來越多的企業提上了發展議程。天貓作為我國最大的電子商務在線交易平臺,也在不斷的探索著家居的觸電之路。但從最近的動態來看,天貓的家居夢卻走得格外艱難,被很多家居賣場聯合抵觸。那么,我國家居電商的市場格局究竟是什么樣子的呢?

速途研究院分析師團隊結合網絡相關數據對我國家居電商市場進行了分析,為網友解讀家居電商市場的規模、發展和用戶比例等。

2013年家居市場線下規模18000億,線上僅700億元

(速途研究院制圖)

速途研究院整理了近4年家居行業的銷售規模數據,整體來看傳統家居行業一直占據了家居市場的大頭。2010年銷售規模在9800億元,2011年規模則達到了11790億元,2012年規模交易規模在14500億元,預計在2013年將達到18000億元。家居行業這個萬億元的市場線下增幅明顯,占據了家居銷售的主流,從家居市場的增速也可以看出我國對家居的需求日益強盛。

而反觀線上家居的網購規模,雖然增長明顯但與線下家居市場比起來可謂鳳毛麟角。2010年家居 電商市場交易規模228億,占線下市場的2.3%;2011年線上家居交易規模282億,占線下市場的2.4%;2012年線上家居市場交易規模450億元,占線下市場的3.1%;2013年線上規模預計在700億元,與線下家居市場相比占比也僅為3.9%。

從線上市場整體來看,增長態勢明顯,主要原因在于線下家居企業以及天貓這樣的網購平臺都在積極推動家居觸電的行程.規模占比較小的主要原因在于線下家居賣場的聯合抵觸和購買環節的體驗度不夠等原因。從長遠趨勢來看,家居電商的地位越來越重要其交易規模也將會越來越大。我國目前家居行業的占比比較低,那么其他國家家居的網購比例又是怎么樣的呢?

我國家居網購比例占比較低,僅為3.9%

(速途研究院制圖)

速途研究院整理了其他國家家居網購的比例,整體來看我國家居網購比例比較低,這也是我國家居電商市場的機遇所在。家居網購比例最高的是日本,占比為20.5%;其次是美國占比為19.8%;英國占比為16.2%;法國占比為12.8%;而我國家居網購的比例僅為3.9%,與排名第一的日本相比差了接近5倍。

歐美等發達國家對于家居的主要需求點在于舒適和方便,對于家居的需求更加個性化以及更加多樣化,更新家居也是很正常。而國內家居市場則是在遇到新房裝修等情況下才會去購買家居。家居由于其特殊的屬性,目前在我國很難在線上有大規模的銷售提升。如何解決物流配送、付款以及購物體驗都是我國家居電商所要解決的問題。而發達國家的網購環境、物流水平和購物流程都比我國做得好,同時其信譽指數也比我們國家要好。其網絡環境的良性發展也為家居行業的電商路清掃了很多障礙。我國電子商務的發展時間較短,許多政策和服務還沒有跟上,家居電商這樣最傳統的東西在走電子商務之路時還有許多挑戰。

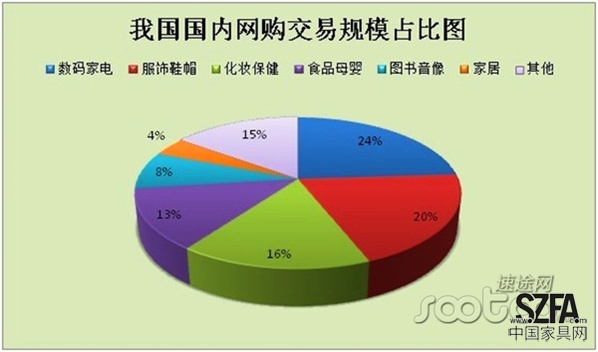

網購交易規模中,家居網購交易規模僅占4%

(速途研究院制圖)

傳統家居行業包括建材、家具等,其線下交易規模僅次于數碼家電和服飾鞋帽,為第三大品類,今年的交易規模也將接近2萬億元的水平。但是,從速途研究院整理的線上交易規模占比來看,家居的交易規模排名較低,占比僅為4%。數碼家電仍然為網購規模的第一位,占比為24%;其次是服飾鞋帽,占比為20%;化妝保健占比為16%;食品母嬰占比為13%;圖書音像占比為8%。

我國線上與線下品類的交易規模大致相同,但家居在互聯網上的交易規模卻呈現了比較低迷的狀態。我國國內家居電商整體的交易規模占比較低,如何讓家居實現電子商務,使得用戶更便捷的購買產品將會是我國家居行業以及各大電商平臺需要考慮的問題。

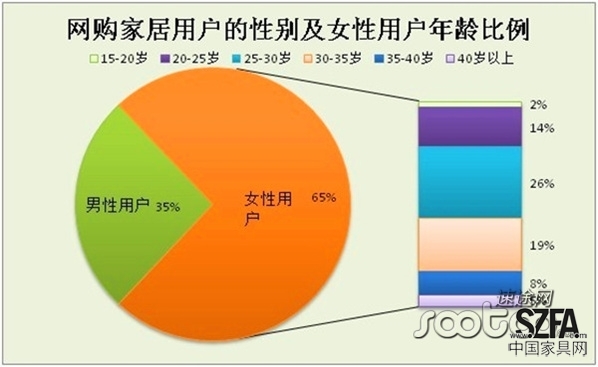

家居網購以女性為主,占比達65%

(速途研究院制圖)

目前,我國家居網購的主力仍然以女性用戶為主,占比達65%,男性占比僅為35%。我國網購市場的整體比例也仍然以女性用戶為主,女性用戶喜歡去網上比較商品的價格、產品信息等。對于我國家居市場來說,女性對于家居的審美往往會比男性比較敏感,對于房子裝修等問題也是以女性用戶為主導意見。在女性用戶中,25-30歲的女性用戶占比達到26%。這部分人群處于結婚和即將結婚階段,而對于中國大多數人來說,結婚的前提主要是房子,而對于房子的裝修,往往以女性意見為參考。其次是30-35歲的女性用戶,占比達到19%。20-25歲的女性網購家居的比例達到了14%,這部分人群是網購的主要人群,對于價格比較敏感,在購買時更多的會選擇網絡購物。15-20歲之間的女性用戶幾乎沒有網購家居的習慣,占比僅為2%。35-40歲的女性用戶網購家居的比例為8%,40歲以上的女性用戶網購家居比例僅為5%。

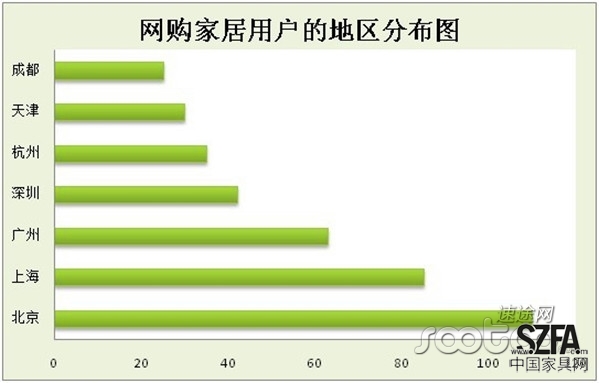

網購家居用戶主要分布在經濟發達的地區

(速途研究院制圖)

從網購家居的用戶分布來看,經濟越發達的地區網購家居比例越高。排名最前面的是北京地區,其次是上海、廣州、深圳、杭州、天津和成都。發達城市的網購意識比較高,人們對于互聯網的接收程度也要高于其他地區。同時,發達城市的配送也比較好,線下家居市場也比較繁榮,用戶可以去線下體驗然后線上付款。線上相對于線下具有價格優勢,對于大多數人來說具有很高的吸引力。

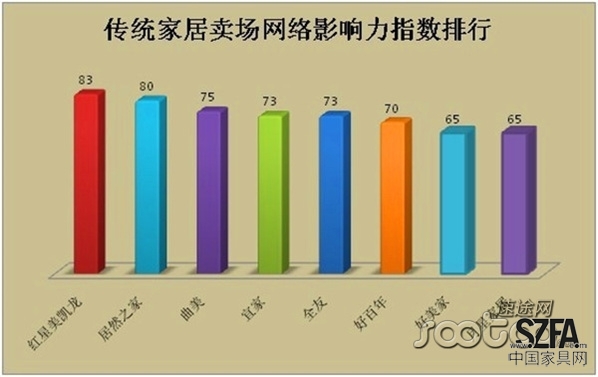

傳統家居賣場網絡影響力指數排行紅星美凱龍排名第一

(速途研究院制圖)

注:網絡影響力由網絡搜索數、權重、媒體評估、用戶評價綜合所得,滿分100

速途研究院分析師團隊整理了各大傳統企業的網絡相關信息并按照相應的數據處理得到影響力排行。從數據分析來看,紅星美凱龍影響力最高,排名第一,影響力指數達83.主要原因在于紅星美凱龍具有線下強大的家居市場資源整合能力,又有線上電商團隊的傳播整合優勢。居然之家目前還沒有上線其電商板塊(11月11日上線)。其網絡影響力主要來源線下,同時其由陳寶國代言的電視廣告等資源也為其曝光度和網絡影響力加分不少。居然之家網絡影響力排名第二,影響力指數80,預計其電商團隊上線之后,會有不錯的表現。曲美、宜家、全友、好百年、好美家、月星家居等傳統家居賣場分列3至8位。

從整體來看,傳統家居賣場網絡影響力指數差別并不大,最高指數差距也僅為18,但家居企業整體的網絡影響力都不算高。主要原因在于目前國內家居賣場雖然在互聯網上有所行動,但是卻沒有多大的實際性動作與舉措,同時由于家居商品有其特殊的商品屬性,在網絡購物上還有許多障礙,也在一定程度上造成了所有家居賣場在互聯網領域的影響力普遍偏低的原因。

家居電商從國內目前的發展狀況來看增速明顯但卻規模較小,同時用戶比例還比較分散,地區以發達城市為主。如何優化購物流程以及購物體驗,如何確保售后服務以及物流環節都是家居企業電商化必須面臨的問題。同時,傳統家居企業在進行電子商務時如何避免與線下業務的沖突也是這些企業走不走電子商務的所要抉擇。